공급망의 '보이지 않는 곳'이 IB 연구의 중심으로 올라왔습니다

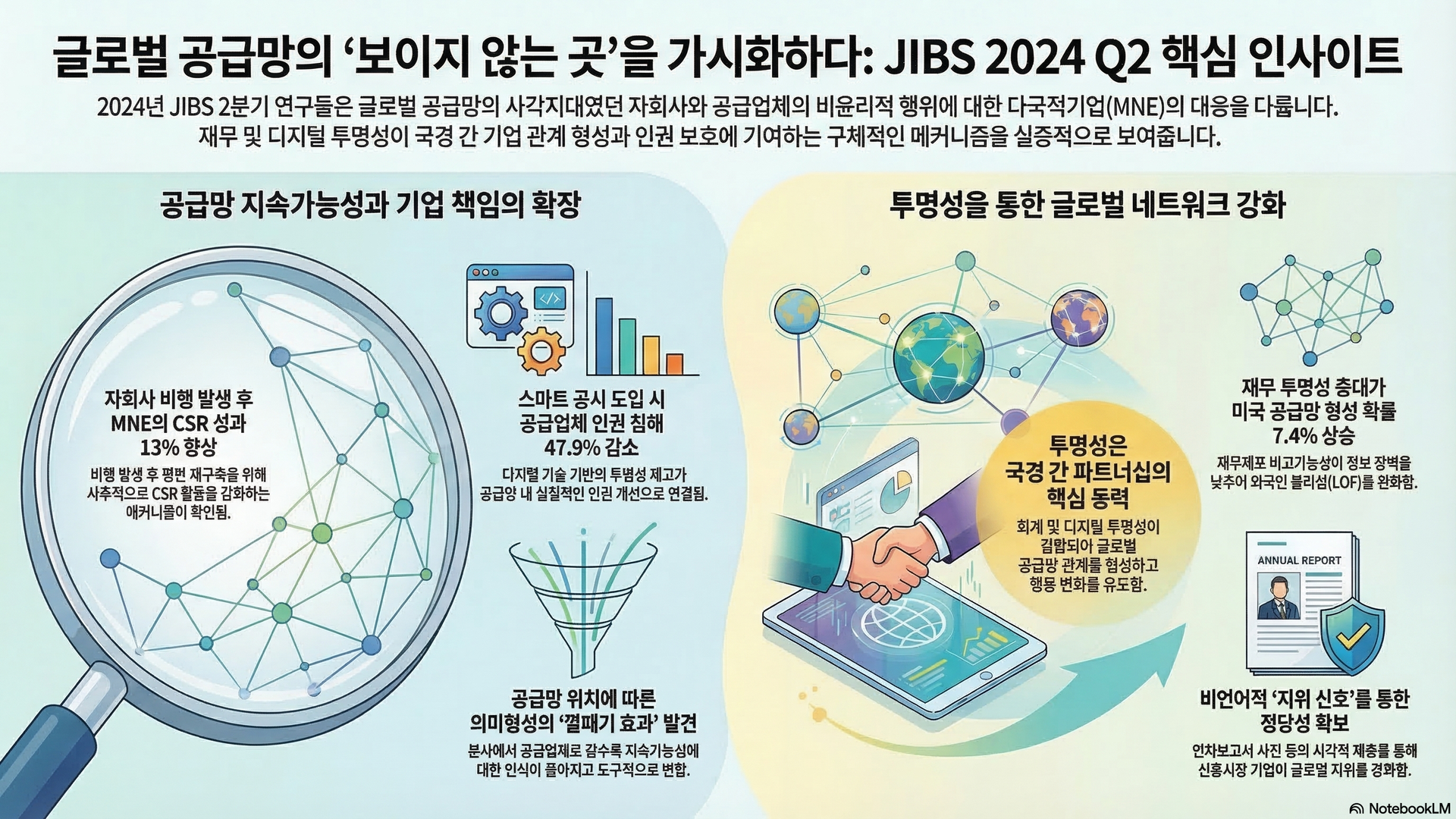

이번 호 9편을 하나의 지형도(토픽 트렌드, RTM) 위에 배치하면, 이미 진행 중인 흐름(Q3)에서 가장 뚜렷한 연구 모멘텀은 글로벌 공급망 지속가능성과 기업 책임의 경계 재정의입니다. Li & Cuervo-Cazurra6는 35개국 1,262개 MNE의 8,764개 기업-연도에서 자회사의 중대한 비윤리적 행위가 MNE의 CSR 성과를 표준편차의 13% 향상시키는 "사후적 평판 재구축" 메커니즘을 패널 Tobit으로 보여줍니다. 핵심 발견은 자회사 비행이 내부 CSR 개선과, 공급업체 비행이 외부 CSR 개선과 더 강하게 연관된다는 차별적 대응 패턴입니다. Wang et al.9은 의류 산업 102개 MNC와 1,136개 공급업체의 8,527개 관측치에서 스마트 공시가 인권 침해를 47.9% 줄이는 효과를 음이항 회귀로 확인합니다. 공급업체 네트워크 중심성이 높을수록, 시민사회가 발달한 국가일수록 이 효과가 증폭됩니다. Marano et al.7은 IB와 SCM 두 분야의 통합 필요성을 체계적으로 제시하며, "전체 공급망 책임"이라는 이상과 현실 간 간극을 진단합니다.

이 흐름과 병행하여, 재무 투명성과 국경 간 기업 관계도 연구됩니다(Q3). Peng et al.1은 49개국 249,911개 기업-연도에서 재무제표 비교가능성이 비미국 기업의 미국 공급망 관계 형성 확률을 7.4% 높이는 효과를 IFRS 도입과 PCAOB 검사를 외생적 충격으로 활용한 DiD로 확인합니다. 언어 거리, 법체계 차이, 지리적 거리 등 정보 장벽이 높을수록 비교가능성의 효과가 더 두드러집니다.

기존 패러다임에 도전하는 연구(Q4)도 있습니다. Beugelsdijk & Luo5는 세계화 시대의 산물인 연속적 '거리' 개념이 탈세계화 시대에 한계에 봉착했다고 진단하고, 정치적 공간의 비연속성, IB의 보편 이론 지위, 지문화적 지능g1이라는 세 가지 제안을 합니다. Samiee et al.3은 원산지(CO) 연구 60년 417편을 체계적으로 리뷰하여, 100개 이상의 이론이 차용되었으나 수요측과 공급측을 통합하는 단일 이론이 부재하다는 구조적 문제를 진단하고, 역설이론g2을 상위 프레임워크로 제안합니다.

여러 논문을 함께 읽으면 개별 논문에서 보이지 않는 수렴 패턴(Q2)이 드러납니다. Li & Cuervo-Cazurra6의 비행 대응, Wang9의 스마트 공시, Preuss8의 의미형성, Marano7의 거버넌스 경계 — 네 편은 모두 "공급망의 보이지 않는 곳을 가시화하여 기업 책임을 확장한다"는 동일한 메커니즘을 다른 렌즈로 조명합니다. 또한 Peng1의 재무 투명성과 Wang9의 디지털 투명성은 "투명성이 국경 간 기업 관계를 형성한다"는 두 번째 수렴 패턴을 형성합니다.

가장 흥미로운 신호는 새로운 프론티어(Q1)에서 옵니다. Carney & Dieleman4은 말레이시아 가족기업 YTL의 34년 연차보고서 사진 452장을 분석하여, 우회·암시·열망이라는 세 가지 지위 신호 발신g3 메커니즘을 도출합니다. 이 시각적 질적 방법론은 IB 연구의 방법론적 레퍼토리를 확장합니다. Ryan & Buciuni2는 MNE-스타트업 파트너링의 이론적 기반과 실무적 함의를 서평으로 정리하며, 기업가적 생태계와 MNE 입지 결정이라는 새로운 연구 영역을 제시합니다.

토픽 트렌드(Research Topic Matrix, RTM)

| Paradigm Extension | Paradigm Challenge | |

|---|---|---|

| Cross-paper | Q2. Hidden Convergence 2-1. 공급망 가시화와 기업 책임 확장 — 비행 대응·스마트 공시·의미형성·거버넌스 경계가 수렴6,7,8,9 2-2. 투명성이 국경 간 기업 관계를 형성 — 재무 투명성과 디지털 투명성의 수렴1,9 | Q1. Emerging Frontiers 1-1. 지위 신호 발신 — 시각적 질적 방법론으로 아웃사이더십 극복 경로를 개척4 1-2. MNE-스타트업 파트너링과 기업가적 생태계 — IB의 새로운 연구 영역2 |

| Individual | Q3. Established Momentum 3-1. 글로벌 공급망 지속가능성과 기업 책임의 경계 재정의6,7,8,9 3-2. 재무 투명성이 국경 간 공급망 관계를 촉진1 | Q4. Paradigm Challenges 4-1. IB의 정치화 — '거리' 개념의 한계와 보편 사례론5 4-2. 원산지 연구 60년의 이론적 단편화 진단과 역설이론 제안3 |

주) 상세 설명은 Appendix B 참조.

DiD부터 Gioia 방법론까지 — 소수의 실증 논문이 방법론의 다양성을 보여줍니다

방법론 지형도(실증 트렌드, RMM) 위에서, 가장 뚜렷한 트렌드는 다양한 인과 식별 전략의 채택(Q3)입니다. Peng et al.1은 IFRS 도입과 PCAOB 국제감사 프로그램이라는 두 가지 외생적 충격을 활용한 stacked DiD를 수행하고, PSM과 대안적 비교가능성 측정치로 강건성을 확인합니다. Wang et al.9은 확률효과 음이항 회귀에 2SRI(2단계 잔차 포함법g4)를 적용하여, MNC 본국의 ICT 발전 수준을 도구변수로 활용합니다. Li & Cuervo-Cazurra6는 종속변수(CSR 성과)가 0~100으로 제한된 특성을 반영하여 양측 패널 Tobitg5을 채택하고, 13가지 강건성 검증을 수행합니다. 세 편 모두 단순 패널 회귀를 넘어서는 정교한 내생성 처리를 보여줍니다.

그런데 이 양적 실증과 대비되는 질적 연구(Q1)가 주목할 만합니다. Preuss et al.8은 Gioia 방법론g6 기반의 질적 사례연구를 통해, 유럽 농화학 MNE의 인도·에티오피아 공급망에서 35건의 반구조화 인터뷰를 수행합니다. Weick의 의미형성 3단계(인지-선택-보유)를 분석 틀로 삼아, 본사에서 공급업체로 갈수록 의미형성이 좁아지는 '깔때기 효과'를 발견합니다. Carney & Dieleman4은 고고학적 시각 분석이라는 IB에서 극히 드문 방법론으로 34년간 연차보고서 사진 452장을 종단 분석합니다. 양적 실증이 "효과의 크기"를 보여준다면, 이 두 편의 질적 연구는 "과정의 메커니즘"을 보완합니다.

이번 호에서 방법론적 도전(Q4)을 제기하는 것은 Samiee et al.3입니다. 원산지 연구 417편의 94.1%가 계량 연구이며, 횡단면 설계가 93.5%를 차지한다는 현실을 진단합니다. 소비자-기업-국가를 통합하는 다층적 모형(HLMg7)을 방법론적 해법으로 제안하며, 이는 CO 연구뿐 아니라 IB 연구 전반에서 단일 수준 분석의 한계를 극복하는 방향과 맞닿아 있습니다.

여러 논문을 겹쳐 읽으면 설계의 수렴(Q2)이 보입니다. Peng1(IFRS/PCAOB DiD), Li & Cuervo-Cazurra6(패널 Tobit), Wang9(음이항+2SRI) — 기법은 다르지만 모두 "다국가 패널에서 내생성을 해소하며 인과를 추정한다"는 설계 철학을 공유합니다. 또한 Preuss8(Gioia)와 Carney & Dieleman4(시각적 분석)은 "질적 방법론으로 미시적 과정을 포착한다"는 공통 접근을 보여줍니다.

실증 트렌드(Research Methodology Matrix, RMM)

| Design Extension | Design Challenge | |

|---|---|---|

| Cross-paper | Q2. 수렴하는 연구설계 문법 2-1. 다국가 패널 + 내생성 처리의 다양한 변주1,6,9 2-2. 질적 방법론으로 미시적 과정 포착4,8 | Q1. 새로운 연구설계의 등장 1-1. Gioia 방법론 기반 공급망 의미형성 분석8 1-2. 고고학적 시각 분석 — 34년 연차보고서 사진 종단 분석4 |

| Individual | Q3. 검증된 방법론의 최신 진화 3-1. DiD·stacked DiD의 적용 — IFRS·PCAOB 외생 충격1 3-2. 음이항 회귀+2SRI·패널 Tobit의 정교한 내생성 처리6,9 | Q4. 방법론적 통념에 대한 도전 4-1. CO 연구의 설계 편향 진단과 HLM 제안3 |

주) 상세 설명은 Appendix C 참조.

RepRisk에서 연차보고서 사진까지 — 대학 구독 DB가 기반이되 데이터 조합이 차별화를 만듭니다

RTM이 '무엇을 연구하는가', RMM이 '어떻게 연구하는가'의 지형도라면, RDM은 '무엇으로 연구하는가'의 지형도입니다. 양적-질적(Y축)과 기존 활용-새로운 탐색(X축)의 두 축 위에 5편의 실증 논문(양적 3편, 질적 2편)을 배치합니다.

양적 실증 3편 모두 대학 구독 DB에서 출발하되, 공개 DB·아카이브와의 창의적 조합이 핵심입니다

검증된 기존 DB 활용(Q3)에 양적 실증 3편이 위치합니다. Peng et al.1의 49개국 249,911개 기업-연도 분석은 FactSet Revere(대학구독)에서 공급망 관계를, Worldscope/Datastream(대학구독)에서 재무 데이터를 추출하고, IFRS 재단·PCAOB 공식 웹사이트(공개)에서 외생적 충격의 시점 정보를 수집합니다. Li & Cuervo-Cazurra6의 35개국 8,764개 기업-연도는 Refinitiv(대학구독)에서 CSR 성과를, RepRisk(대학구독)에서 비윤리적 행위를, ORBIS(대학구독)에서 자회사 소유 정보를 추출합니다. Wang et al.9의 8,527개 MNC-공급업체-연도는 FactSet(대학구독)에서 공급망 관계를, RepRisk(대학구독)에서 인권 침해를, ASSET4(대학구독)에서 지속가능성 데이터를 가져오되, Wayback Machine(공개)에서 MNC 웹사이트의 연도별 아카이브를 수집하여 스마트 공시 변수를 직접 구축합니다. 대학 구독 DB가 기업 재무·ESG의 물적 기반을, 공개 DB와 아카이브가 제도적 변수를 제공하는 이중 구조가 공통 패턴입니다.

34년 사진 452장, 35건 인터뷰 507페이지 — 질적 데이터가 양적 분석의 사각지대를 보완합니다

맞춤형 데이터를 개발한 2편(Q4)도 주목할 만합니다. Preuss et al.8은 35건의 반구조화 인터뷰(60~180분, 총 507페이지 전사본)를 직접 수집하고, MNE 연차보고서 1,411페이지, 기업 웹사이트 150페이지, 신문 기사·NGO 보고서 7,269건 등 9,030페이지 이상의 아카이브 자료를 교차 검증에 활용합니다. Carney & Dieleman4은 YTL의 1986~2019년 연차보고서 전수에서 452장의 사진을 추출하여, 520명의 비YTL 인물과 56명의 YTL 임직원의 시각적 제휴 패턴을 28년에 걸쳐 코딩합니다. 이 두 편은 기존 DB에서는 포착할 수 없는 인지 과정과 비언어적 신호를 질적 데이터로 드러내는 접근입니다.

데이터 트렌드(Research Data Matrix, RDM)

| 활용 | 탐색 | |

|---|---|---|

| 질적 | Q2. 기존 질적방법 적용 | Q1. 새로운 질적방법 개발 (2편) • 반구조화 인터뷰 35건 + 아카이브 9,030페이지 (인도·에티오피아): Preuss et al.8 • 연차보고서 사진 452장 종단 분석 (34년, 말레이시아): Carney & Dieleman4 |

| 양적 | Q3. 검증된 기존 DB 활용 (3편) • FactSet Revere + Worldscope + Datastream + IFRS/PCAOB (49국, 249,911 firm-yr, 대학+공개): Peng et al.1 • Refinitiv + RepRisk + ORBIS + Capital IQ (35국, 8,764 firm-yr, 대학): Li & Cuervo-Cazurra6 • FactSet + RepRisk + ASSET4 + Wayback Machine (19국 MNC-58국 공급업체, 8,527 obs, 대학+공개): Wang et al.9 | Q4. 맞춤형 DB 개발 |

주) 실증 논문 5편 대상. 리뷰/개념 논문 2편(3,4), 에디토리얼 2편(5,7)은 데이터 분석을 포함하지 않으므로 제외. 단, 4는 시각적 분석을 수행하므로 Q1(질적)에 포함.

시사점/제안

이번 호의 9편을 교차분석하면 세 가지 시사점이 도출됩니다. 첫째, 공급망 지속가능성이 비행 대응·스마트 공시·의미형성·거버넌스 경계라는 네 가지 렌즈에서 동시에 조명되고 있으나, 이 네 경로의 상대적 효과를 비교하고 통합하는 프레임워크는 아직 부재합니다. 둘째, 재무 투명성(Peng1)과 디지털 투명성(Wang9)이 각각 공급망 관계 형성과 인권 침해 억제에 기여하지만, 두 투명성 차원의 상호작용은 탐구되지 않았습니다. 셋째, 탈세계화 시대의 MNE 정당성 전략이 지위 신호(Carney4)와 정치화 대응(Beugelsdijk5)에서 제기되고 있으며, 이를 실증적으로 검증하는 연구가 필요합니다.

이러한 시사점에서 세 가지 연구 제안이 도출됩니다.

제안 1. 공급망 가시성 제고 메커니즘의 통합 — 비행 대응 vs. 스마트 공시 vs. 의미형성의 상대적 효과 비교

이번 호에서 CSR 사후 대응(RTM Q3)6, 스마트 공시(RTM Q3)9, 의미형성 기반 브리징 전략(RTM Q3)8이 각각 독립적으로 공급망 지속가능성 개선 효과를 보여주었지만, 세 메커니즘의 상대적 크기와 조건부 효과를 비교하는 연구는 없습니다. RepRisk 데이터(RDM Q3)에 스마트 공시 점수를 결합하고, Tobit·음이항 회귀(RMM Q3)를 활용하여 복수 메커니즘을 동시에 포함하는 다국가 패널에서 경쟁적 가설을 검증한다면, 공급망 거버넌스 설계에 직접적으로 기여하는 연구가 될 수 있을 것입니다. IV: 가시성 제고 메커니즘 유형(비행 대응/스마트 공시/브리징 전략), DV: 공급업체 ESG 성과(인권 침해, CSR 점수), Mod: 공급업체 소재국 시민사회 발전 수준. (Item #1)

제안 2. 재무 투명성과 디지털 투명성의 상호작용 — LOF 완화에서 공급망 인권까지

Peng1의 재무제표 비교가능성(RTM Q3)과 Wang9의 스마트 공시(RTM Q3)는 각각 "투명성이 국경 간 관계를 형성한다"는 동일한 메커니즘을 실증하지만, 서로 다른 투명성 차원(회계 vs. 디지털)에서 독립적으로 연구되었습니다. FactSet Revere(공급망 관계) + RepRisk(인권 침해) + Wayback Machine(스마트 공시)(RDM Q3)을 결합하고, DiD와 음이항 회귀(RMM Q3)를 병행하여, 재무 투명성과 디지털 투명성이 공급망 관계 형성→인권 침해 억제로 이어지는 순차적 메커니즘을 하나의 연구에서 검증한다면, IB의 투명성 이론에 중요한 기여가 될 수 있을 것입니다. 한국 대기업의 ESG 공시 데이터는 이 연구의 현실적 출발점이 됩니다. IV: 재무 투명성(비교가능성) × 디지털 투명성(스마트 공시), DV: 공급망 관계 형성 및 인권 성과, Mod: 정보 장벽(언어·법체계·지리적 거리). (Item #2)

제안 3. 탈세계화 시대 MNE의 정당성 전략 — 지위 신호 발신의 실증적 검증

Carney & Dieleman4이 도출한 세 가지 지위 신호 발신 메커니즘(RTM Q1)과 Beugelsdijk & Luo5의 IB 정치화 진단(RTM Q4)을 결합하는 연구가 가능합니다. 신흥시장 MNE의 연차보고서와 소셜 미디어 데이터에서 지위 신호 변수를 구축하고, 이벤트 스터디와 미디어 감성 분석(RMM Q1)을 활용하여, 우회·암시·열망 메커니즘이 수용자별(투자자, 미디어, 규제 당국)로 차별적 효과를 발생시키는지 검증한다면, 단일 사례의 한계를 극복하는 연구가 될 수 있을 것입니다. 이 접근은 공개 자료(연차보고서, 미디어)를 활용하므로 추가 데이터 비용이 낮습니다. IV: 지위 신호 발신 유형(우회/암시/열망), DV: 수용자별 반응(주가, 미디어 감성, 규제 승인), Mod: MNE 출신국-호스트국 간 제도적 거리. (Item #3)

이번 분기를 정리하며, 글로벌 공급망의 '보이지 않는 곳'을 연구하는 것이 점점 더 중요해지고 있음을 다시 한번 느끼게 됩니다. 봄학기가 본격적으로 시작된 지금, 이번 호의 9편이 제시하는 연구 공간에서 선생님의 새로운 아이디어가 싹트기를 바랍니다.

Research Items (예시)

| # | 연구 주제 · 가설 | 설계 · 데이터 |

|---|---|---|

| 1 | 공급망 가시성 제고 메커니즘 통합 · 공급망 지속가능성(RTM Q3) + 내생성 처리(RMM Q3) · H1: 비행 대응(IV) → 공급업체 ESG 성과(DV) · H2: 스마트 공시 vs. 브리징 전략의 상대적 효과 비교 · H3: 시민사회 발전(Mod)이 가시성 효과를 증폭 | · 다국가 패널 Tobit + 음이항 회귀 · RepRisk + Refinitiv (RDM Q3) · Wayback Machine (공개) |

| 2 | 재무-디지털 투명성 상호작용 · 투명성 수렴(RTM Q2) + DiD(RMM Q3) · H1: 재무 투명성(IV) × 디지털 투명성 → 공급망 관계(DV) · H2: 공급망 관계 → 인권 성과(매개) · H3: 정보 장벽(Mod)이 투명성 효과를 조절 | · DiD + 음이항 회귀 · FactSet Revere + RepRisk (RDM Q3) · Wayback Machine (공개) |

| 3 | 지위 신호 발신의 실증적 검증 · 지위 신호(RTM Q1) + IB 정치화(RTM Q4) · H1: 지위 신호 유형(IV) → 수용자별 반응(DV) · H2: 제도적 거리(Mod)가 신호 효과를 조절 | · 이벤트 스터디 + 미디어 감성 분석 · 연차보고서 + 소셜 미디어 (공개) · 추가 데이터 비용 없음 |

APPENDIX A

주요 논문 요약/비교

주요 논문 요약/비교

Financial statement comparability and global supply chain relations1 — Peng, Liu, Wu & Xin, JIBS 55(5), 2024.

재무제표 비교가능성이 국경 간 공급망 관계 형성을 촉진하는 메커니즘을 최초로 대규모로 실증한 연구입니다. 49개국 249,911개 기업-연도에서 비미국 기업의 재무제표가 미국 동종업계와 비교가능할수록 미국 기업과 공급망 관계를 맺을 확률이 7.4% 높아지고 관계 수도 7.6% 증가하는 것을 확인합니다. IFRS 도입과 PCAOB 국제감사 프로그램을 외생적 충격으로 활용한 stacked DiD에서도 주요 결과가 강건합니다. 핵심 전달 경로는 정보 취득 비용 감소이며, 언어 거리·법체계 차이·지리적 거리 등 정보 장벽이 높을수록 비교가능성의 효과가 더 두드러집니다. 이 연구는 회계 정보의 경제적 효과가 금융시장을 넘어 실물 공급망에까지 확장됨을 보여주며, 외국인불리성(LOF) 완화의 구체적 메커니즘으로서 재무 투명성의 역할을 제시합니다.

How subsidiary and supplier misbehavior lead to CSR performance improvement6 — Li & Cuervo-Cazurra, JIBS 55(5), 2024.

MNE 가치 네트워크 파트너의 비윤리적 행위가 MNE의 CSR 성과를 오히려 향상시키는 "사후적 평판 재구축" 메커니즘을 규명한 연구입니다. 35개국 1,262개 MNE의 8,764개 기업-연도에서 자회사 비행이 CSR 성과를 표준편차의 13%, 공급업체 비행이 14.31% 향상시키는 효과를 패널 Tobit으로 확인합니다. 본국 CSR 의무공시 규제가 있는 경우 CSR 성과가 31.55% 높으며, 이 규제가 비행-CSR 관계를 더욱 강화합니다. 자회사 비행은 내부 CSR 개선과, 공급업체 비행은 외부 CSR 개선과 더 강하게 연관되는 차별적 대응 패턴이 핵심 발견입니다. CSR을 사전적 보험이 아닌 사후적 평판 재구축 도구로 활용하는 새로운 관점을 제시합니다.

Smart disclosure: an enabler for multinationals to reduce human rights violations in global supply chains9 — Wang, Lee & Li, JIBS 55(5), 2024.

MNC의 스마트 공시가 공급업체의 인권 침해를 줄이는 "가시성 제고" 메커니즘을 최초로 실증한 연구입니다. 의류 산업 102개 MNC와 1,136개 공급업체의 8,527개 관측치에서 스마트 공시 1단위 증가 시 인권 침해가 47.9% 감소하는 효과를 음이항 회귀로 확인합니다. 스마트 공시를 데이터 접근성·프로그래머빌리티·상호작용성·표준화가능성의 네 속성으로 개념화하고, 표준화가능성의 효과가 가장 크다는 점을 발견합니다. 공급업체 네트워크 중심성이 높을수록, 시민사회가 발달한 국가일수록 효과가 증폭됩니다. 제도이론에서 MNC의 "제도적 전달자" 역할을 비가시적 공급업체까지 확장하는 이론적 기여를 합니다.

주요 실증 연구 비교

| Financial stmt comparability & GVC1 | Subsidiary/supplier misbehavior & CSR6 | Smart disclosure & human rights9 | |

|---|---|---|---|

| 핵심질문 | · 재무제표 비교가능성이 국경 간 공급망 관계 형성을 촉진하는가? · 정보 장벽이 이 효과를 어떻게 조절하는가? | · 가치 네트워크 파트너의 비윤리적 행위가 MNE의 CSR 성과를 변화시키는가? · 자회사와 공급업체 비행의 차별적 효과는? | · MNC의 스마트 공시가 공급업체 인권 침해를 줄이는가? · 어떤 조건에서 효과가 강화되는가? |

| 이론 | · 외국인불리성(LOF) 이론 · 거래비용이론 · 재무제표 비교가능성 → 정보 비대칭 감소 → LOF 완화 → 공급망 관계 형성 | · 네트워크 관점(Ghoshal & Bartlett, 1990) · CSR 위험관리 관점(Godfrey, 2005) · 비행 → 사후적 평판 재구축 → CSR 성과 향상 | · 제도이론(MNC as institutional carrier) · 가시성 이론 · 스마트 공시 → 공급업체 가시화 → 준수 압력/지원 → 인권 개선 |

| 가설/결과 | · H1: 비교가능성 ↑ → 공급망 관계 확률 7.4% ↑ · H2: 정보 장벽 높을수록 효과 강화 · IFRS DiD, PCAOB DiD 모두 유의 · 대안적 측정치에서도 강건 | · H1: 자회사 비행 → CSR +13% (내부 CSR과 더 강한 연관) · H2: 공급업체 비행 → CSR +14.31% (외부 CSR과 더 강한 연관) · H3-4: 본국 CSR 규제가 관계 강화 · 13가지 강건성 검증 통과 | · H1: 스마트 공시 +1 → 인권 침해 47.9% ↓ · H2: 공급업체 중심성 높을수록 효과 강화 · H3: 시민사회 발달 국가에서 효과 강화 · 표준화가능성의 효과가 가장 큼 |

| 방법론 | · 기업-연도 고정효과 패널 회귀(LPM, OLS) · stacked DiD (IFRS, PCAOB) · PSM + 대안 측정치 강건성 · 이중 클러스터링 표준오차 | · 양측 패널 Tobit (확률효과) · 1년 시차, 다양한 통제변수 · GEE 모델, 대체 측정치, 시차 변화 등 13가지 강건성 | · 확률효과 음이항 회귀 · 2SRI (도구변수: ICT 발전 수준) · 1년 시차 · 13가지 보완·강건성 분석 |

| 데이터 | · FactSet Revere + Worldscope + Datastream + IFRS/PCAOB · 49개국, 249,911 기업-연도 · 2003~2020년 18년 패널 | · Refinitiv + RepRisk + ORBIS + Capital IQ · 35개국, 8,764 기업-연도 · 2008~2018년 11년 패널 | · FactSet + RepRisk + ASSET4 + Wayback Machine · 19국 MNC, 58국 공급업체, 8,527 obs · 2014~2020년 7년 패널 |

| 시사점 | · 회계 투명성이 금융시장 넘어 실물 공급망에서도 유효 · LOF 완화의 구체적 메커니즘 규명 · IFRS 수렴 정책의 실물경제 편익 실증 | · CSR을 사후적 평판 재구축 도구로 재개념화 · 자회사 vs. 공급업체 비행의 차별적 대응 발견 · 본국 규제의 역외적 영향 확인 | · 제도이론을 비가시적 공급업체까지 확장 · 스마트 공시 개념의 최초 조작화·실증 · 디지털 기술 기반 인권 거버넌스의 가능성 확인 |

APPENDIX B

RTM(Research Topic Matrix) 상세

RTM(Research Topic Matrix) 상세

기존 IB 패러다임의 구체적 확장 — 이미 진행 중인 흐름의 최신 진전

글로벌 공급망 지속가능성과 기업 책임의 경계 재정의

공급망 내 비윤리적 행위 대응, 스마트 공시, 의미형성, 거버넌스 경계 — 네 편의 연구가 각각 다른 렌즈에서 MNE의 공급망 책임이 어디까지 확장되어야 하는지를 탐구합니다.

Li & Cuervo-Cazurra6는 35개국 8,764개 기업-연도에서 자회사 비행이 MNE의 CSR 성과를 13% 향상시키는 사후적 평판 재구축 메커니즘을 패널 Tobit으로 확인합니다. Wang et al.9은 의류 산업 8,527개 관측치에서 스마트 공시가 인권 침해를 47.9% 줄이는 효과를 음이항 회귀로 보여줍니다. Preuss et al.8은 35건 인터뷰로 공급망 내 행위자들의 의미형성이 본사에서 공급업체로 갈수록 좁아지는 '깔때기 효과'를 발견합니다. Marano et al.7은 IB와 SCM 분야의 통합적 시각을 체계적으로 제시합니다.

재무 투명성이 국경 간 공급망 관계를 촉진

Peng et al.1은 재무제표 비교가능성이라는 회계학적 변수가 국경 간 공급망 관계 형성에 인과적으로 기여함을 최초로 대규모 실증합니다.

49개국 249,911개 기업-연도에서 비교가능성이 높은 비미국 기업은 미국 기업과 공급망 관계를 맺을 확률이 7.4% 높고, 관계 수도 7.6% 증가합니다. IFRS 도입과 PCAOB 검사를 외생적 충격으로 활용한 stacked DiD에서 결과가 강건하며, 언어 거리·법체계 차이·지리적 거리가 큰 하위표본에서만 효과가 유의합니다.

기존 IB 패러다임에 대한 도전 — 주류 합의에 직접 의문을 제기하는 연구

IB의 정치화 — '거리' 개념의 한계와 보편 사례론

Beugelsdijk & Luo5는 세계화 시대의 산물인 연속적 '거리' 개념이 탈세계화 시대에 한계에 봉착했다고 진단하고, IB 이론의 근본적 재구성을 촉구합니다.

Boddewyn & Brewer(1994)의 고전을 재소환하며, 국가 간 차이는 연속적 '정도'가 아닌 정치적 공간의 '종류'의 차이로 이해해야 한다고 역설합니다. 다국적기업을 기업 이론의 보편적 출발점으로 삼는 '보편 사례론'과, 지정학적 이념 갈등 속 조직 관리 역량인 '지문화적 지능'이라는 신개념을 제안합니다.

원산지 연구 60년의 이론적 단편화 진단과 역설이론 제안

Samiee et al.3은 1962~2022년 60년간의 CO 연구 417편(551개 연구)을 체계적으로 리뷰하여, 100개 이상의 이론이 차용되었으나 수요측과 공급측을 통합하는 단일 이론이 없다는 구조적 문제를 진단합니다.

CO 연구의 94.1%가 계량 연구이며, 소비자 태도·구매의향에 집중된 반면 실제 기업 성과와의 연계는 사실상 전무합니다. 역설이론을 상위 프레임워크로, 다층적 모형(HLM)을 방법론적 해법으로 제안합니다. 40명 학자·83명 관리자 설문으로 학술-실무 간극도 가시화합니다.

복수 논문을 함께 읽을 때 드러나는 연구 흐름의 수렴

공급망 가시화와 기업 책임 확장

비행 대응(6), 거버넌스 경계(7), 의미형성(8), 스마트 공시(9)는 서로 다른 이론과 방법론에서 출발하지만, "공급망의 보이지 않는 곳을 가시화하여 기업 책임을 확장한다"는 메커니즘으로 수렴합니다.

Li & Cuervo-Cazurra6는 비행 발생 후 네트워크 전반의 CSR 개선이라는 사후적 가시화를, Wang9은 디지털 기술 기반의 사전적 가시화를, Preuss8은 인지적 가시화(의미형성)를, Marano7은 제도적 가시화(거버넌스 경계 재정의)를 각각 조명합니다.

투명성이 국경 간 기업 관계를 형성

재무제표 비교가능성(1)과 스마트 공시(9)는 각각 회계 투명성과 디지털 투명성이라는 다른 차원에서, "투명성이 국경 간 기업 관계를 형성하고 행동을 변화시킨다"는 동일한 메커니즘을 실증합니다.

Peng1은 재무 비교가능성이 공급망 관계 형성 확률을 7.4% 높이는 효과를, Wang9은 스마트 공시가 인권 침해를 47.9% 줄이는 효과를 각각 보여줍니다. 두 편 모두 정보 장벽이 높거나 가시성이 낮은 환경에서 투명성의 효과가 더 두드러집니다.

복수 논문의 교차분석에서 드러나는 새로운 연구 방향

지위 신호 발신 — 시각적 질적 방법론으로 아웃사이더십 극복 경로를 개척

Carney & Dieleman4은 지위 신호 발신 이론을 IB에 최초로 체계적으로 적용하여, 신흥시장 MNE의 아웃사이더십 극복 경로를 세 가지로 유형화합니다.

말레이시아 가족기업 YTL의 34년(1986~2019) 연차보고서 사진 452장을 분석하여, 우회(호스트국 내 비사업적 고지위 행위자), 암시(세계 사회 유명인), 열망(글로벌 동종업계 최상위 행위자)이라는 세 가지 메커니즘을 귀납적으로 도출합니다. 2001~2010년 선진국 진출 가속기에 시민사회 유명인 사진이 급증하는 시간적 패턴이 확인됩니다.

MNE-스타트업 파트너링과 기업가적 생태계

Ryan & Buciuni2는 Prashantham의 "Gorillas Can Dance" 서평을 통해 MNE-스타트업 파트너링의 이론적 기반과 실무적 함의를 체계적으로 정리합니다.

탐색-착취 이분법에 기반한 "기업가적 노동 분업" 논리와, 목표·구조·주의 비대칭을 극복하는 시너지-인터페이스-성공사례 프레임워크가 제시됩니다. 서평자들은 Microsoft Azure 사례가 진정한 파트너링이 아닌 플랫폼 종속화 전략일 수 있다는 비판적 관점도 제기합니다.

APPENDIX C

RMM(Research Methodology Matrix) 상세

RMM(Research Methodology Matrix) 상세

Peng et al.1은 IFRS 도입과 PCAOB 국제감사 프로그램이라는 두 가지 정책 충격을 외생적 변동으로 활용하여, 재무제표 비교가능성의 인과적 효과를 식별합니다.

DiD·stacked DiD의 적용 — IFRS·PCAOB 외생 충격

국가별 IFRS 도입의 단계적 시행을 활용한 stacked DiD에서 IFRS 변수의 계수가 유의하며, 법집행 강도에 따른 교차분석도 수행합니다. PCAOB 검사를 추가 외생 충격으로 활용하여 인과적 메커니즘을 이중 검증합니다. 주요 5개국 제외, 대안적 비교가능성 측정치(Comp10, CompMean) 등 다양한 강건성 검증을 병행합니다.

음이항 회귀+2SRI·패널 Tobit의 정교한 내생성 처리

Wang et al.9의 2SRI와 Li & Cuervo-Cazurra6의 패널 Tobit은 종속변수의 분포 특성에 맞춘 정교한 모형 선택과 내생성 처리를 보여줍니다.

Wang9은 인권 침해 건수가 비음수 정수이며 과산포되어 있어 음이항 회귀를 채택하고, MNC 본국의 보안 인터넷 서버 수와 통신서비스 수입 비율을 도구변수로 활용한 2SRI로 내생성을 처리합니다(1단계 F통계량 67.13). Li & Cuervo-Cazurra6는 CSR 성과가 0~100으로 제한되어 있어 양측 Tobit을 채택하고, 13가지 강건성 검증(대체 종속변수, GEE 모델, 표본 기간 조정 등)을 수행합니다.

Samiee et al.3은 CO 연구 417편의 94.1%가 계량 연구이며 횡단면 설계가 93.5%를 차지한다는 편향을 진단하고, 다층적 모형(HLM)을 방법론적 해법으로 제안합니다.

CO 연구의 설계 편향 진단과 HLM 제안

소비자(Level 1)-기업(Level 2)-국가(Level 3)의 세 수준을 통합하는 가상 다층 모형을 제시합니다. 실제 구매를 결과변수로 사용한 CO 연구는 전체의 4.7%에 불과하며, 종단 연구도 4%에 그치는 현실을 비판합니다.

Peng(49개국 DiD), Li & Cuervo-Cazurra(35개국 Tobit), Wang(19개국 MNC+58개국 공급업체 음이항+2SRI) — 기법은 다르지만 "다국가 패널에서 내생성을 해소하며 인과를 추정한다"는 설계 철학은 동일합니다.

다국가 패널 + 내생성 처리의 다양한 변주

세 편 모두 1년 시차, 다양한 고정효과/확률효과, 복수의 강건성 검증을 병행합니다. 분석 규모는 8,527개에서 249,911개까지 다양하지만, 종속변수의 분포 특성에 맞춘 모형 선택이라는 방법론적 원칙을 공유합니다.

질적 방법론으로 미시적 과정 포착

Preuss8의 Gioia 방법론과 Carney & Dieleman4의 시각적 분석은 양적 실증으로는 포착할 수 없는 미시적 인지·비언어적 과정을 질적 데이터로 드러내는 공통 접근을 보여줍니다.

Preuss8은 35건 인터뷰의 507페이지 전사본에 Gioia 3단계 코딩을 적용하여 의미형성 패턴을 도출합니다. Carney & Dieleman4은 452장 사진에 3가지 독립적 코딩 전략과 시기별 비교 분석을 병행합니다.

Preuss et al.8은 Weick의 의미형성 3단계를 글로벌 공급망 맥락에서 최초로 체계적으로 조작화하여, 질적 사례연구의 새로운 적용 가능성을 보여줍니다.

Gioia 방법론 기반 공급망 의미형성 분석

Atlas.ti를 활용한 1차 코드(emic) → 2차 테마(etic) → 3차 이론적 차원의 3단계 반복 코딩으로, 인지(촉발 요인)·선택(가치 귀인)·보유(행동/구조)를 공급망 위치별로 분석합니다. 내부자-외부자 연구팀원 조합, 최소 2인 동시 참여, 후속 면담 검증 등 신뢰성 확보 전략이 체계적입니다.

고고학적 시각 분석 — 34년 연차보고서 사진 종단 분석

Carney & Dieleman4은 경영학에서 극히 드문 시각적 질적 방법론을 IB에 도입하여, 비언어적 지위 신호 발신 패턴을 장기 종단적으로 분석합니다.

사진 속 인물의 신원·직위·국적을 3단계로 코딩(산업 범주 분류 → 국적 분류 → 수사학적 분석)하고, 시기별(1990-2000, 2001-2010, 2011-2019) 비교 분석으로 패턴의 시간적 일관성을 검토합니다.

APPENDIX D

주목할 공개 데이터셋 가이드

주목할 공개 데이터셋 가이드

이번 호의 핵심 발견 중 상당수는 경영학 연구자에게 덜 알려진 공개 데이터셋에서 나왔습니다. 아래 3개 데이터셋은 모두 무료로 접근 가능하며, IB 연구의 독립변수·도구변수·조절변수로 즉시 활용할 수 있습니다.

IFRS Foundation Jurisdictional Profiles — IFRS 재단이 운영하는 국가별 IFRS 도입 현황 데이터베이스로, 현재 169개 관할권(jurisdiction)의 IFRS 채택 상태·시점·방식을 체계적으로 정리하고 있습니다. [IFRS Foundation 공식 페이지](https://www.ifrs.org/use-around-the-world/use-of-ifrs-standards-by-jurisdiction/)에서 무료로 조회할 수 있으며, 국가별 프로필을 PDF로 개별 다운로드할 수 있습니다. Peng et al.1은 이 데이터에서 각국의 IFRS 의무 도입 시점을 추출하여 stacked DiD의 외생적 충격 변수를 구성했습니다. IB 연구에서 회계 제도 변화를 외생적 변동으로 활용하려는 연구자에게 IFRS 도입 시점은 국가별로 단계적이어서 stacked DiD에 이상적인 변동을 제공합니다. 최근에는 ISSB(지속가능성 공시) 기준의 도입 현황도 추가되어, ESG 공시 규제의 국가 간 차이를 연구하는 데도 활용할 수 있습니다.

PCAOB International Inspections — 미국 PCAOB(Public Company Accounting Oversight Board)가 비미국 관할권에서 수행한 감사법인 검사 이력을 공개하는 데이터입니다. [PCAOB 공식 페이지](https://pcaobus.org/oversight/inspections/non-us-firm-inspections)에서 무료로 조회할 수 있으며, 검사 대상 국가·법인·시점 정보가 포함되어 있습니다. Peng et al.1은 PCAOB의 국제감사 프로그램 개시 시점을 두 번째 외생적 충격으로 활용하여, IFRS DiD와 독립적인 인과 추론 경로를 확보했습니다. PCAOB 검사 데이터는 감사 품질·규제 환경·국제 자본시장 통합 연구에서 도구변수로 활용할 수 있으며, 58개 비미국 관할권을 커버하므로 다국가 패널 설계에 적합합니다.

Wayback Machine (Internet Archive) — Internet Archive가 운영하는 웹 아카이브 서비스로, 1996년 이후 수십억 개의 웹페이지 스냅샷을 무료로 보존하고 있습니다. [Wayback Machine](https://web.archive.org/)에서 URL을 입력하면 연도별 아카이브를 조회할 수 있으며, [waybackpack](https://github.com/jsvine/waybackpack) 등 오픈소스 도구로 벌크 다운로드도 가능합니다. Wang et al.9은 102개 의류 MNC의 웹사이트를 연도별로 아카이브에서 수집하여, 스마트 공시(데이터 접근성·프로그래머빌리티·상호작용성·표준화가능성)라는 핵심 독립변수를 직접 구축했습니다. 이 접근은 기업의 과거 웹 공시 전략을 종단적으로 추적할 수 있게 해주며, CSR 보고서·공급망 공시·ESG 정보 등 기업 웹사이트 기반 변수를 구축하려는 IB 연구자에게 구독 DB 없이도 종단 데이터를 확보하는 경로를 제공합니다.

| 데이터셋 | 제공 기관 | 핵심 내용 | 접근 방법 | 이번 호 활용 |

|---|---|---|---|---|

| IFRS Foundation Jurisdictional Profiles | IFRS 재단 | · 169개 관할권의 IFRS 채택 상태·시점·방식 · ISSB 지속가능성 기준 도입 현황 추가 · 국가별 PDF 프로필 제공 | · 무료, 등록 불필요 · 개별 조회 및 PDF 다운로드 · IFRS Foundation | · Peng et al.1: 외생적 충격 변수(IFRS 의무 도입 시점을 stacked DiD의 처치 시점으로 활용) |

| PCAOB International Inspections | PCAOB (미국 공개회사 회계감독위원회) | · 58개 비미국 관할권의 감사법인 검사 이력 · 검사 대상 국가·법인·시점 정보 · 2004년 이후 누적 데이터 | · 무료, 등록 불필요 · 개별 조회 (웹페이지) · PCAOB | · Peng et al.1: 외생적 충격 변수(PCAOB 국제감사 프로그램 개시 시점을 DiD의 두 번째 처치로 활용) |

| Wayback Machine | Internet Archive (비영리) | · 1996년 이후 수십억 개 웹페이지 스냅샷 · URL 기반 연도별 아카이브 조회 · 오픈소스 벌크 다운로드 도구(waybackpack) 제공 | · 무료, 등록 불필요 · 벌크 다운로드 가능 (waybackpack CLI) · Wayback Machine | · Wang et al.9: 핵심 독립변수(102개 MNC 웹사이트의 연도별 아카이브에서 스마트 공시 4개 속성을 직접 코딩) |

APPENDIX E

Research Silence Map

Research Silence Map

| Gap | 기대 의제 | 실제 | 의미 |

|---|---|---|---|

| 🔴 | 공급망 가시성 메커니즘의 통합 프레임워크 | · 비행 대응·스마트 공시·의미형성·거버넌스 경계를 개별적으로 연구 · 세 메커니즘의 상대적 효과를 비교하는 통합 연구 부재 | · RTM Q2, Q3에서 도출 · 공급망 거버넌스 설계에 직접 기여할 기회 |

| 🔴 | 재무-디지털 투명성의 상호작용 | · 회계 투명성과 디지털 투명성을 각각 독립적으로 연구 · 두 투명성 차원의 상호작용 효과 미검증 | · RTM Q2에서 도출 · IB의 투명성 이론을 통합할 기회 |

| ⚠️ | 지위 신호 발신의 대규모 실증 | · 단일 사례(YTL)에서 세 메커니즘 도출 · 복수 기업·산업 대상 실증 검증 부재 | · RTM Q1에서 도출 · NLP + 이미지 분석으로 대규모 확장 가능 |

| ⚠️ | IB 정치화의 실증적 검증 | · '거리' 개념 한계와 지문화적 지능을 개념적으로 제안 · 실증적 조작화·검증 부재 | · RTM Q4에서 도출 · UN 총회 투표 패턴 등 지정학적 거리 변수 활용 가능 |

| ⚠️ | CO 연구의 다층적 실증 | · HLM 기반 소비자-기업-국가 통합 모형 제안 · 실제 구축·검증 사례 없음 | · RTM Q4에서 도출 · 이커머스 플랫폼 데이터로 접근 가능 |

| ⚠️ | MNE-스타트업 파트너링의 실증 검증 | · 프레임워크와 사례는 풍부하나 · 대규모 데이터 기반 실증 부재 | · RTM Q1에서 도출 · CrunchBase + Orbis 결합으로 패널 구성 가능 |

GLOSSARY

용어 해설

용어 해설

REFERENCES

참고 논문

참고 논문

| 유형 | 논문 | 저자 | 저널 | No. |

|---|---|---|---|---|

| A | Financial statement comparability and global supply chain relations | Peng, Liu, Wu & Xin | JIBS 55(5), 2024 | 1 |

| A | How subsidiary and supplier misbehavior lead to corporate social responsibility performance improvement | Li & Cuervo-Cazurra | JIBS 55(5), 2024 | 6 |

| A | Smart disclosure: an enabler for multinationals to reduce human rights violations in global supply chains | Wang, Lee & Li | JIBS 55(5), 2024 | 9 |

| B | Sensemaking along global supply chains: implications for the ability of the MNE to manage sustainability challenges | Preuss, Barkemeyer, Arora & Banerjee | JIBS 55(5), 2024 | 8 |

| C | See who I know! Addressing the liabilities of outsidership through status signaling | Carney & Dieleman | JIBS 55(5), 2024 | 4 |

| D | The politicized nature of international business | Beugelsdijk & Luo | JIBS 55(5), 2024 | 5 |

| D | Multinational firms and sustainability in global supply chains: scope and boundaries of responsibility | Marano, Wilhelm, Kostova, Doh & Beugelsdijk | JIBS 55(5), 2024 | 7 |

| E | Research on country-of-origin perceptions: review, critical assessment, and the path forward | Samiee, Leonidou, Katsikeas & Aykol | JIBS 55(5), 2024 | 3 |

| E | Gorillas can dance: lessons from Microsoft and other corporations on partnering with startups | Ryan & Buciuni | JIBS 55(5), 2024 | 2 |

주) A: 실증(양적) · B: 실증(질적) · C: 개념 · D: Editorial · E: 리뷰