핵심 내용

전함의 엔진룸에서 연료 게이지는 누구도 보지 않았다

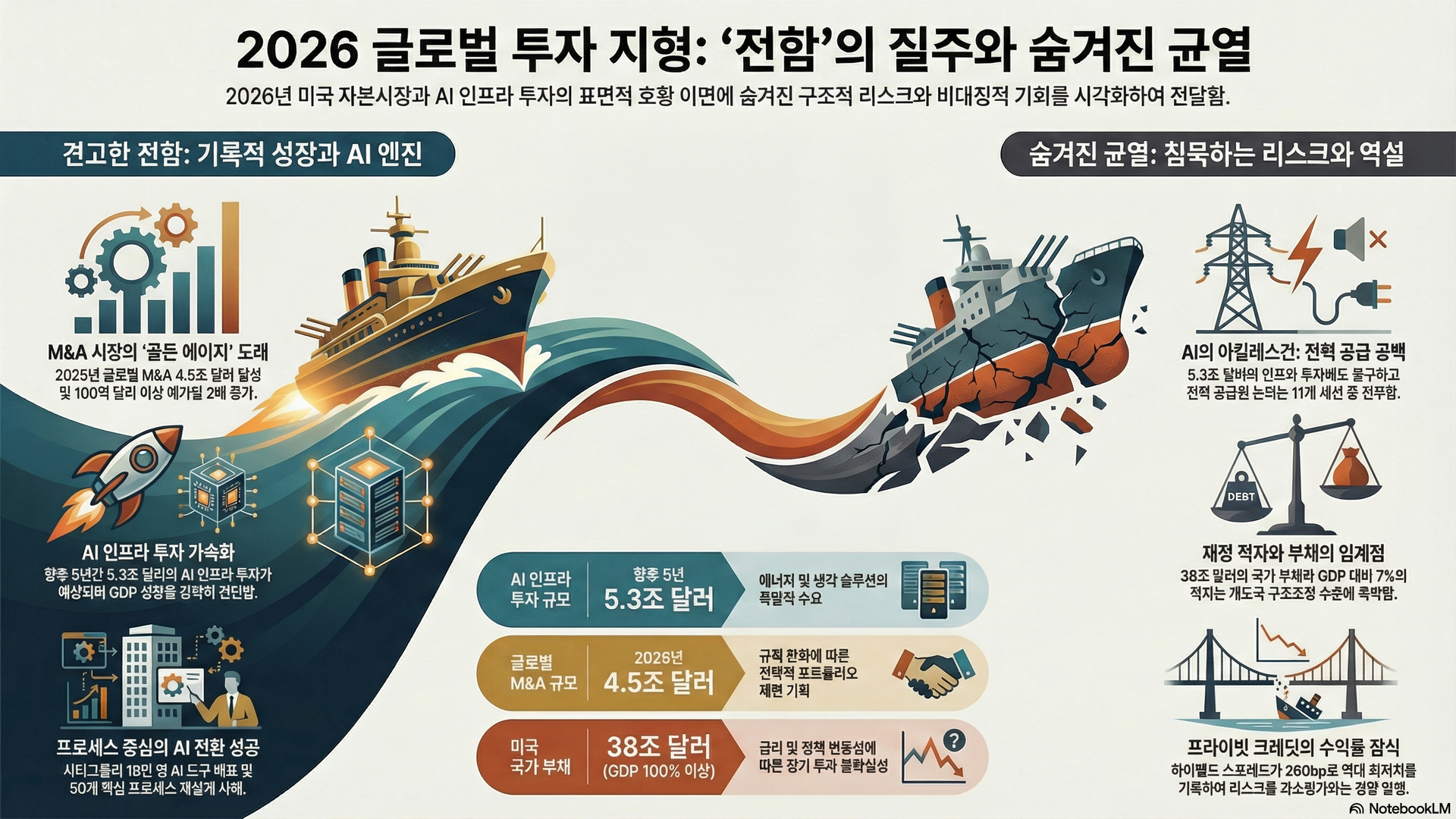

블랙스톤 사장 Jon Gray는 미국 경제를 "전함(Battleship)"이라 불렀습니다[3]. 4분기 포트폴리오 기업 매출 성장률 9%, M&A·IPO 활동 전년 대비 2.5배, 메드라인 IPO 70억 달러(역대 최대 스폰서 지원)라는 수치가 그의 자신감을 뒷받침했습니다. 시티그룹 CFO Mark Mason은 "지속적 회복탄력성의 시대"를 선언했고[4], Josh Harris는 빅테크 7~8개사의 6,000억 달러 AI 투자가 GDP 5% 이상 성장을 견인한다고 진단했습니다[5]. 2025년 글로벌 M&A 시장은 4.5조 달러로 역대 두 번째를 기록했고, 100억 달러 이상 거래는 2배로 뛰었습니다[9]. 이 풍경만 보면 미국 자본시장은 의심의 여지 없는 호황입니다(3-1, 3-2).

그러나 Ken Griffin은 같은 경제의 다른 면을 읽었습니다. "경제의 너무 많은 부분이 재정 지출이라는 설탕 흥분제(sugar high)로 지탱되고 있다"는 그의 경고[6] 뒤에는 38조 달러 국가부채, GDP 대비 7% 적자, 100% 부채 비율이라는 숫자가 놓여 있습니다[6][10]. Leadership Imperative 세션은 이 수치를 "개도국 채무 구조조정 기준점"에 비유했습니다[10]. 전함은 견고하되, 그 견고함이 재정적자라는 연료를 태운 결과라면 항해는 얼마나 더 지속될 수 있을까요. 달러마저 지난 12개월간 "광채를 잃었다"는 Griffin의 증언[6]과, 그린란드 위기 때 전통적 '달러 도피'가 사라지고 금이 안전자산으로 부상한 현상[10]은 기축통화 지위의 미세한 균열을 시사합니다(3-2, 2-4).

이 균열 위에서 거래 시장은 "탈출 속도(escape velocity)"를 선언했습니다[3]. Centerview 공동 창업자는 PE 포트폴리오 28,000개 기업이 출구를 모색하고, Paramount 거래에서 두 은행이 540억 달러 부채를 인수할 만큼 금융시장이 우호적이라고 증언했습니다[9]. 그러나 Josh Harris는 같은 주에 정반대 진단을 내놓았습니다. "대형 사모펀드들은 투자자에게 환원하는 것보다 더 많은 자본을 유치하고 있으며, 투자 원금 회수에 10년을 소급해야 합니다"[5]. 상장기업이 8,000개에서 4,000개로 반감한 환경에서 메드라인 70억 달러 IPO가 성공해도 그것은 28,000개의 1/4,000에 불과합니다. 프라이빗 크레딧 하이옐드 스프레드는 280bp, 투자등급은 1998년 이래 최저에 근접하여 "모든 것이 비싼" 신용시장의 정량적 증거가 쌓이고 있습니다(2-1). 대형 PE의 규모 확대가 역설적으로 수익률을 베타화시키고, 200억 달러 미만 중소형 시장에 기회를 창출하는 구조가 형성되고 있습니다(2-3, 4-1). 한 사람이 같은 자리에서 "200~300bp 프리미엄은 매력적"이라고 말하면서 "결국 좋지 않게 끝날 것"이라고 경고하는 모습은, 이 시장의 구조적 이중성을 가장 압축적으로 드러냅니다(1-2).

콘센트에 연결되지만, 전원은 어디서 오는가

"승자와 패자를 반드시 알 필요는 없다. 데이터센터든 자율주행차든 로봇이든 모두 벽의 콘센트에 연결될 것이다." Gray의 이 문장[3]은 AI 투자의 지배적 프레이밍을 압축합니다. JP Morgan은 향후 5년 AI 인프라 투자를 5.3조 달러로 추산했고[11], 예일 버젯랩은 10년간 GDP 2조 달러 추가 기여를 전망했습니다[9]. 블랙스톤은 QTS 데이터센터로 부동산 침체를 극복했고, CMBS 발행은 전년 대비 40% 증가했습니다[3]. 인프라 레이어의 수혜는 의심의 여지가 없습니다(3-3, 3-4).

그런데 11개 세션을 교차 분석한 결과, 이 막대한 전력 수요를 어떤 에너지원으로 충당할 것인지에 대한 논의는 단 한 문장도 없었습니다. 재생에너지·원자력·천연가스 — 어느 것도 언급되지 않았습니다(1-1). AI의 가장 확실한 병목이 GPU가 아니라 전력이 될 수 있다는 역설은, 트럼프 2기 반ESG 기조 하에서 에너지 전환을 논의하는 것 자체가 정치적 부담이 되었기 때문입니다. 동시에 애플리케이션 레이어에서는 전혀 다른 풍경이 펼쳐집니다. Griffin은 "실제 생산성 향상은 매우 적다"고 일축했고[6], Nelson Peltz는 "모두가 AI를 이야기하지만 실제로 하고 있는 사람이 얼마나 되는가"라고 반문했습니다[8]. 유일한 실증 데이터는 시티그룹의 22.6만 명 중 18만 명 AI 도구 배포[4]와 Hippocratic AI의 2.5년간 1,000만 건 자동화 전화뿐입니다[11]. AI 밸류체인의 인프라와 애플리케이션 사이에는 수익률 단층선이 존재하며, 어느 단계에 베팅하느냐에 따라 완전히 다른 위험-수익 프로파일에 직면합니다(1-4).

시티그룹 CFO Mason의 방법론은 이 단층선을 건너는 하나의 단서를 제공합니다. "프로세스 접근법이 유스케이스 접근법보다 변화를 더 지속 가능하게 만든다"[4]는 그의 증언은, AI가 개별 업무 자동화가 아니라 조직 전체의 프로세스 재설계로 이어질 때 비로소 가치를 창출한다는 것을 뜻합니다. 반면 Centerview 창업자는 "내 모든 학습을 AI 모델에 위임하면 고객에게 별로 쓸모가 없다"며 뉘앙스와 판단력의 불가대체성을 역설했습니다[9]. General Catalyst CEO Hemant Taneja는 양쪽 모두를 넘어서는 시간 지평을 제시합니다. "20~30년 내 모든 직종의 인간 업무를 대체할 수 있다"[11]는 그의 진단은, 지금의 도구론과 존재적 전환론이 사실 '시간의 차이'일 뿐임을 시사합니다(3-3, 1-4, 2-2).

규칙이 바뀌는 게임에서 기다림은 가장 비싼 전략이다

"게임의 규칙이 몇 개월마다 바뀔 것이라고 말한다면, 나는 아무 결정도 내리지 않는 것이 최선이다." Griffin의 이 발언[6]은 관세 변동·연준 독립성 위기·크로니 자본주의라는 세 겹의 불확실성을 응축합니다. 인도 관세율 18%로의 수시 조정[6], "현대사에서 연준 독립성이 질문의 대상이 되는 경우를 기억할 수 없다"는 Kevin Warsh 세션의 진단[7], 아부다비 왕실의 트럼프 암호화폐 기업 5억 달러 기부에 대한 Griffin의 "물론 나를 괴롭힌다"[6]라는 고백까지. 정책 불확실성은 단순한 매크로 변수가 아니라 기업 의사결정의 마비를 유발하는 구조적 제약입니다(1-3, 2-4, 4-3).

그러나 Leadership Imperative 세션은 정반대의 결론에 도달했습니다. "새로운 상태의 높은 불확실성에 직면했을 때 대기는 학습 기회를 제공하지 못한다"[10]는 이 문장은, 산업 선도 기업과 중위권 기업의 성과 격차가 10~20년간 기하급수적으로 벌어진 데이터와 결합됩니다[10]. 기다림 자체가 최대 리스크인 시대에, 정책 안정성을 요구하면서 동시에 규제 완화를 환영하는 금융업계의 자기모순이 드러납니다. 시티그룹은 바젤 III 수정을 환영하고[4], 메가딜 시장은 반독점 완화를 축하하며[9], 같은 참석자들이 관세 변동을 비판하고 연준 독립성 훼손을 우려합니다(1-3). 이 모순은 5개 세션을 교차해야만 비로소 포착됩니다.

미중 관계에서도 수사와 현실의 괴리가 선명합니다. 양당 합의로 디커플링 수사가 지배적이지만, S&P 100 기업의 중국 사업은 3년 전보다 오히려 10% 증가했습니다[9]. 중국은 공급망이 아닌 14억 내수시장 접근을 위해 미국 기업을 적극 유치하고 있습니다[10]. 보호무역 정책이 의도와 달리 기업의 해외 의존도를 줄이지 못하는 사이, Leadership 세션은 이란 군사 개입 확률을 80~90%로 제시하며 카르그 섬 공격 시 석유 공급 중단이라는 꼬리 리스크를 경고했습니다[10]. 캐나다 카니 총리가 CPTPP+EU 연합의 3극 구도를 제안한 것[10]은, 미국 중심 단극 체제의 균열이 동맹국에서부터 시작되고 있음을 보여줍니다(4-2, 2-4).

한편 a16z American Dynamism 세션은 전혀 다른 지형을 보여줍니다. 실리콘밸리의 "반전쟁 문화"가 역설적으로 기존 프라임 계약업체보다 혁신적인 드론·극초음속 미사일 스타트업을 배출하고 있으며, "이것이 끔찍하다"에서 "억지력을 위해 구축해야 한다"로의 180도 문화적 전환이 3년 만에 일어났습니다[1](4-4). 이 컨퍼런스에서 논의되지 않은 것들이 오히려 현재 담론의 한계를 규정합니다. AI 인프라 5.3조 달러가 전력 수요를 폭증시키는 동안 에너지 공급원 논의는 완전한 공백이었고, 기후변화·ESG는 한 마디도 언급되지 않았습니다. 소득 불평등은 참석자 전원이 수혜자인 탓에 의제 자체가 형성되지 않았고, 신흥시장은 '공급망 변수'로만 환원되었습니다. 이 침묵들은 합의가 아니라 회피이며, 회피된 리스크는 사라지지 않고 축적됩니다. 2026년 중간선거를 계기로 AI 일자리 보호 입법·부유세·금융거래세 같은 포퓰리즘 규제가 급작스럽게 현실화될 수 있다는 점은, 이 컨퍼런스의 낙관적 합창이 놓치고 있는 가장 큰 꼬리 리스크입니다(Silence Map 참조).

인사이트 맵

| 공통된 시각 | 새로운 시각 | |

|---|---|---|

| 간과하는 내용 |

Q2. Hidden Evidence | Q1. Blind Spot |

| 주목하는 내용 |

Q3. Common Ground | Q4. Reframing |

Take Away

AI 인프라 5.3조 달러가 쏟아지고 M&A 4.5조 달러가 성사되는 2026년 초, 미국 금융 엘리트들은 "전함의 견고함"과 "설탕 흥분제의 취약함"을 같은 호흡으로 증언했습니다. 3~5년 뒤 돌아볼 때 가장 값비싼 간과는, AI 인프라의 최대 병목이 GPU가 아니라 전력이라는 사실을 11개 세션 중 누구도 말하지 않았다는 점, 그리고 프라이빗 크레딧의 성공이 자신의 수익률을 잠식하는 자기파괴적 순환에 진입했다는 점일 것입니다. 기후·에너지 전환의 전략적 침묵, 자산 불평등의 정치적 회피, 신흥시장의 구조적 사각지대는 이 컨퍼런스에서 논의되지 않았기에, 다음 사이클의 핵심 의제 후보로 남습니다. 규칙이 바뀌는 게임에서 기다림은 가장 비싼 전략이며, 이 컨퍼런스의 합의된 낙관이 가장 강력할 때가 바로 역설이 작동하기 시작하는 시점입니다.

경영시사점

AI가 소프트웨어 성장률을 음수로 전환시킬 확률이 연초 10% 이하에서 20~30%로 급등했고(Salesforce·Workday 하루 7%+ 하락[2]), 프라이빗 크레딧 하이옐드 스프레드 280bp라는 역대 최저 수준은 신용시장이 리스크를 적절히 반영하지 못하고 있음을 의미합니다. 이란 군사 개입 80~90% 확률[10]과 카르그 섬 석유 공급 중단 시나리오가 에너지·공급망 비용의 급등 리스크를 높이고, 관세 정책의 상시 변동(인도 18%[6])은 장기 투자 의사결정을 구조적으로 마비시킬 수 있습니다(1-3, 2-4).

AI 인프라 향후 5년 5.3조 달러 투자[11]는 데이터센터·전력·냉각·배터리 밸류체인 전체에 구조적 수요를 창출하며, 이 투자의 전력 공급원이 논의조차 되지 않았다는 사실(1-1)은 에너지 인프라 기업에 정보 비대칭 기회를 제공합니다. PE 28,000개 포트폴리오의 엑싯 압력[9]이 저가 매수 기회를 만들고, M&A 4.5조 달러 호황[9]과 트럼프 행정부의 규제 완화가 전략적 포트폴리오 재편의 창을 열고 있습니다(3-1, 2-3).

① AI 밸류체인 포지셔닝 — 인프라(확실)와 애플리케이션(미증명) 사이의 수익률 단층선(1-4)을 인식하고, Citi의 "프로세스 접근법"[4]처럼 AI 전환을 유스케이스가 아닌 프로세스 재설계 단위로 설계를 검토할 필요가 있습니다. 2~3년 안에 애플리케이션 레이어의 실증이 시작됩니다.

② 에너지·전력 인프라 선점 — AI 데이터센터의 전력 병목(1-1)이 가시화되기 전에 에너지 밸류체인(배터리·ESS·전력기기·냉각)에 대한 투자를 확대를 검토할 필요가 있습니다. 침묵 속의 가장 큰 비대칭 기회는 12~18개월 내 의제화될 가능성이 높습니다.

③ 프라이빗 크레딧·PE 익스포저 재점검 — 리테일 자금의 교육 없는 유입[5]과 중소형 펀드의 평가 불투명성(mismarking)[7]이 다음 금융 스트레스의 진원지가 될 수 있으므로, 대형 플랫폼 중심으로 카운터파티 리스크를 재평가를 검토할 필요가 있습니다(1-2, 4-1).

본 브리프는 WSJ Invest Live 2026 전 세션(11건) 전문 데이터를 5단계로 분석한 결과입니다. ① 전수 스캔 → ② 거시경제·금융시장 · AI·기술 파괴 · M&A·사모자본 · 지정학·정책 불확실성 축 심층 독해 → ③ 교차분석 + Silence Analysis → ④ 인사이트 맵 + Silence Map 배치 → ⑤ 통합 편집. 데이터 소스: wsj2026+investlive, 2026-02-04.

즉각적인 논의가 필요한 토픽

즉각적인 논의가 필요한 토픽 · 주요 보도와 일치하되 현장 데이터로 깊이를 더한 인사이트

M&A "골든에이지" — $4.5조·100억+ 거래 2배·4분기 활동 2.5배

2025년 글로벌 M&A 시장은 4.5조 달러(역대 두 번째)를 기록하고, 100억 달러 이상 거래는 2배, 250억 달러 이상 거래도 2배 증가했습니다. Blackstone은 4분기 M&A·IPO 활동이 전년 대비 2.5배 증가하며 "탈출 속도"에 도달했다고 선언했습니다. 자본 비용 하락(하이옐드·투자등급 스프레드 역대 최저), 규제 환경 우호적 전환(트럼프 행정부 반독점 완화), PE 28,000개 포트폴리오 출구 수요라는 세 기둥이 구조적 호황을 뒷받침합니다. Centerview 공동 창업자의 "자문 요청 시간의 80%는 거래와 무관하다"라는 증언은, CEO의 전략적 고민이 M&A를 넘어 AI·지정학·규제를 포괄하는 복합 의사결정으로 확장되었음을 보여줍니다.

미국 경제 "전함" — 5개 세션 수렴, 재정적자 GDP 7%의 그림자

Jon Gray의 "전함" 비유, Harris의 빅테크 6,000억 달러→GDP 5%+ 성장, Citi의 "지속적 회복탄력성 시대" 등 5개 이상 세션이 미국 경제의 구조적 견고함에 수렴했습니다. 4분기 포트폴리오 기업 매출 성장률 9%와 M&A 활동 2.5배 증가가 현장 데이터로 이를 뒷받침합니다. 동시에 Griffin의 38조 달러 국가부채와 "설탕 흥분제" 경고, Leadership의 GDP 대비 7% 적자와 100% 부채 비율이 "개도국 구조조정 기준점"이라는 진단이 병존합니다. 낙관과 경고가 같은 경제를 바라보는 두 렌즈로 공존하는 것이 이 컨퍼런스의 집단 심리이며, 이 양가성 자체가 2026년 초 미국 금융 엘리트의 정확한 자화상입니다.

AI = 8개 세션 관통 최상위 의제 — 도구론에서 존재적 전환론까지

11개 세션 중 8개에서 AI가 핵심 의제로 등장했습니다. 스펙트럼의 한쪽 끝에는 Centerview의 "계산기→Lotus 1-2-3" 도구론과 Griffin의 "실질 생산성 향상은 미미"가, 다른 끝에는 General Catalyst의 "20~30년 내 모든 직종 대체 가능"이 있습니다. 중간에서 Peltz는 "면화기만큼 중요하지만 규제 최소화해야", Citi는 "프로세스 접근법으로 지속 가능한 변화"를 제시합니다. 이 스펙트럼은 발화자의 포지션에 따른 프레이밍 편향을 반영합니다. VC 투자자는 파괴적 잠재력을 극대화하고, M&A 자문가와 CEO는 현행 모델의 지속성을 강조하며, 모든 참석자가 청중의 기대에 맞춰 자신의 포지션을 조정합니다.

리테일 자산운용의 구조적 확장 — 기관 30% vs 개인 2~3%, 블랙스톤 $3,000억

기관투자자의 대안투자 배분은 30%인 반면 개인은 2~3%에 불과합니다. 블랙스톤은 2002년부터 25년간 리테일 전략을 구축해 현재 리테일 AUM 3,000억 달러(전체의 25%)에 도달했고, B-REIT는 연 8.1%, 9년간 공개시장 대비 연 60% 초과수익을 기록했습니다. 머니마켓 대기자금 7조 달러가 이 시장의 잠재적 연료입니다. 그러나 Harris의 "투자는 판매되는 것이지 매수되는 것이 아니다"라는 경고는, 리테일 유입의 이면에 교육 부재·유동성 착시·위기 시 환매 중단이라는 구조적 리스크가 존재함을 환기시킵니다. 패시브 투자가 시가총액의 50%에 달하는 환경에서, 리테일 대안투자 확대는 시장 구조의 또 다른 왜곡 가능성을 내포합니다.

실행에서 주목할 토픽

실행에서 주목할 토픽 · 알려진 사실이지만 현장 데이터가 부여하는 독점적 무게감

하이옐드 280bp·투자등급 1998년 이래 최저 — "모든 것이 비싼" 신용시장의 정량 증거

하이옐드 스프레드가 280bp로 역대 최저에 근접하고, 투자등급 스프레드는 1998년 이후 가장 좁습니다. Blackstone의 직접 대출 포트폴리오 평균 LTV는 45% 미만이며, 투자등급 프라이빗 크레딧에서 유동성 시장 대비 180bp 프리미엄을 확보합니다. 이 수치들의 삼각 검증은 "모든 것이 비싼" 신용시장에서 프라이빗 크레딧이 거의 유일한 초과수익 원천임을 보여주지만, 동시에 공적 시장 스프레드가 리스크를 적절히 반영하지 못하고 있다는 경고이기도 합니다. 연준의 175bp 금리 인하가 변동금리 대출자에게 도움이 되었으나, 이 우호적 환경이 역전될 때의 취약성은 과소평가되고 있습니다.

Citi 22.6만 명 중 18만 명 AI 배포 — 대형 금융기관 AI 전환의 실증 스케일

시티그룹 CFO Mark Mason은 전사 22.6만 명 중 18만 명에게 AI 도구를 배포하고, 50개 핵심 프로세스를 재설계 중이며, 디지털 전환에 30억 달러 이상을 투자한다고 밝혔습니다. 핵심은 "유스케이스가 아닌 프로세스 접근법"이라는 방법론적 차별화입니다. 기존 업무에 AI를 접목하는 유스케이스 방식은 개선이 단편적이지만, 프로세스 전체를 재설계하면 효율성이 구조적으로 상승합니다. TSR 70%와 처음으로 장부가치 이상 거래를 달성한 시티그룹의 성과는, AI 전환이 실제 재무 결과로 이어지기 시작했다는 증거입니다. 14개국 철수와 50개 프로세스 재설계를 동시에 추진한 것은 "무엇을 하지 않을지 결정하는 것"이 전략의 본질이라는 Mason의 철학을 반영합니다.

PE 28,000개 엑싯 수요 + 원금 회수 10년 소급 — 대형 PE "유동성 시한폭탄" 정량화

PE가 보유한 28,000개 포트폴리오 기업이 출구를 모색하는 가운데, Josh Harris는 "투자 원금 회수에 10년을 소급해야 한다"고 증언했습니다. 상장기업이 8,000개에서 4,000개로 감소한 환경에서, Jon Gray의 "2026년 IPO의 해" 전망은 Harris의 "공모시장이 사모펀드를 구제하지 못한다"와 정면 충돌합니다. 메드라인 70억 달러 IPO(역대 최대 스폰서 지원)가 성공해도 28,000개 포트폴리오의 극히 일부만 해소됩니다. 대형 PE의 1,000억~3,000억 달러 규모 확대가 "대안투자의 베타"를 만들었고, 개별 펀드 규모 확대가 투자 선택지를 제한하며 수익률을 하락시켰습니다. 이 대형화가 역설적으로 200억 달러 미만 중소형 시장에 차별화된 기회를 창출하고 있습니다.

이란 군사 개입 80~90% + 카르그 섬 석유 공급 중단 — 에너지 꼬리 리스크의 현장 정량화

Leadership Imperative 세션에서 Lazard 분석팀은 미국의 이란 직접 군사 개입 확률을 80~90%로 제시하고, 이란의 단거리 미사일 반격이 과소평가되고 있으며, 카르그 섬 공격 시 석유 공급 중단이 현실화된다고 경고했습니다. 같은 세션에서 지정학적 양극화가 중국·러시아·이란·북한 vs 미국으로 고착되고, 캐나다 카니 총리가 CPTPP+EU 연합의 3극 구도를 제안했습니다. 에너지 시장 충격의 꼬리 리스크가 이 정도로 높은 확률로 정량화된 것은 현장 독점 데이터이며, 미국 금융 시장의 안이한 리스크 프리미엄(하이옐드 280bp)과 극명한 대조를 이룹니다.

의미를 잘 생각해 볼 필요가 있는 토픽

의미를 잘 생각해 볼 필요가 있는 토픽 · 알려진 사실을 다른 프레임으로 재해석

프라이빗 크레딧 280bp — "성공이 수익률을 잠식하는" 자기파괴적 순환

프라이빗 크레딧의 성공 내러티브(은행 규제 강화→구조적 성장 기회)는 널리 알려져 있습니다. 그러나 이를 "성공이 성공을 잠식하는 자기파괴적 순환"으로 재프레이밍하면 다른 그림이 나타납니다. 자금 유입이 스프레드를 280bp까지 압축시키고, 리테일 자금의 단기 배치 압력이 실사 품질을 저하시키며, 대형화가 수익률을 베타화시킵니다. Harris의 "투자는 판매되는 것이지 매수되는 것이 아니다"라는 경고는, 리테일 자금이 정보 비대칭의 피해자가 될 수 있음을 함축합니다. 이 시장은 성장할수록 자기 존재 이유(초과수익)를 잠식하는 역설적 구조에 놓여 있으며, 가장 큰 리스크는 시장 참여자 대부분이 이 순환을 인식하면서도 규모 확대를 멈출 수 없다는 점입니다.

디커플링 수사 vs S&P 100 중국 사업 10% 증가 — "커플링 현실"

미중 디커플링은 양당 합의의 주류 내러티브입니다. 그러나 Centerview 세션은 S&P 100 기업의 중국 사업이 3년 전보다 오히려 10% 증가했음을 보여줍니다. Ken Griffin은 관세 정책의 잦은 변동을 비판하면서도, Leadership 세션은 중국이 공급망이 아닌 14억 내수시장 접근을 위해 미국 기업을 적극 유치한다고 분석합니다. 보호무역 정책이 의도와 달리 기업의 해외 의존도를 줄이지 못하고 비용만 상승시키는 구조입니다. 기업들은 정치적으로는 디커플링을 지지하면서 경제적으로는 커플링을 심화시키는 이중 전략을 구사하고 있으며, 이 괴리는 중국 사업 비중이 높은 글로벌 기업의 IR 리스크로 작용합니다.

연준 독립성 옹호자(Warsh) 지명이 역설적으로 정치 도구화의 선례

Kevin Warsh 지명에 대해 시장은 "시장 친화적 인사"로 긍정 반응했습니다. 그러나 패널리스트들은 "현대사에서 연준 독립성이 기정사실이 아닌 질문의 대상이 되는 경우를 기억할 수 없다"고 진단했습니다. 시장이 원하는 인사를 대통령이 선택하는 것 자체가 연준의 정치적 중립성을 훼손하며, "시장 친화적 의장"의 존재가 역설적으로 "통화정책의 정치 도구화"를 정당화하는 선례가 됩니다. 드러큰밀러 출신의 "극단적 유연성"은 투자에서는 미덕이지만 정책에서는 변동성의 원천입니다. 헤지펀드 출신 정책 결정자(Warsh, Bessent)의 데이터 의존적 즉각 전환은 정책 예측 가능성을 저하시키며, 이는 금리 민감 산업의 리스크 관리를 구조적으로 어렵게 만듭니다.

실리콘밸리 "반전쟁 문화"가 가장 혁신적인 방위산업 투자의 요람

실리콘밸리가 방위산업에 투자한다는 사실은 알려져 있습니다. 그러나 "반전쟁 문화가 가장 혁신적인 무기를 탄생시켰다"는 역설적 프레이밍이 핵심입니다. a16z American Dynamism 세션은, 전통적으로 방위산업을 기피하던 문화에서 출발해, 기존 프라임 계약업체(Lockheed Martin, Raytheon)보다 더 혁신적인 소모형 무기·드론·극초음속 미사일 스타트업을 배출하고 있음을 보여줍니다. "이것이 끔찍하다"에서 "억지력을 위해 구축해야 한다"로의 180도 문화적 전환이 3년 만에 일어났습니다. 소프트웨어 엔지니어링 문화가 하드웨어 제조 역량과 결합되면서, 냉전 종식 후 17,000개에서 통폐합된 방산업체가 재탄생하고 있습니다.

선견/선수를 위한 토픽

선견/선수를 위한 토픽 · 11개 세션 교차분석으로만 발견 가능한 인사이트

AI $5.3조 인프라 투자의 전력 공급원 논의 = 완전한 공백

AI 인프라에 향후 5년간 5.3조 달러가 투입되고, 빅테크 7~8개사의 6,000억 달러 투자가 GDP 5% 이상 성장을 견인하며, Blackstone은 QTS 데이터센터로 부동산 침체를 극복했습니다. JP Morgan의 추정치와 현장 증언이 일관되게 AI 인프라의 확실성을 뒷받침합니다. 그러나 11개 세션 전체를 교차 분석한 결과, 이 막대한 전력 수요를 어떤 에너지원으로 충당할 것인지에 대한 논의는 단 한 문장도 없었습니다. 재생에너지·원자력·천연가스 어느 것도 언급되지 않은 것은, 트럼프 2기 반ESG 기조 하에서 에너지 전환을 논의하는 것이 정치적 부담이 되었기 때문입니다. AI 인프라의 최대 병목이 GPU가 아니라 전력이 될 수 있다는 역설은 이 컨퍼런스 최대의 구조적 맹점이며, 역설적으로 에너지 인프라 투자자에게 가장 큰 정보 비대칭 기회를 시사합니다.

프라이빗 크레딧 "건강" 합창 속 — 동일 인물(Harris)이 양면 증언

Blackstone Jon Gray는 "프라이빗 크레딧은 건강하다, LTV 45% 미만"이라고 선언하고, Josh Harris는 "200~300bp 프리미엄은 매력적"이라고 확인합니다. 그러나 동일한 Harris가 같은 인터뷰에서 "리테일 자금이 교육 없이 마케팅으로 유입되어 결국 좋지 않게 끝날 것"이라고 경고했습니다. Beyond Private Credit 세션은 First Brands 사기와 BlackRock BDC 19% 평가 하향을, Kevin Warsh 세션은 중소형 펀드 mismarking을 "다음 금융위기의 진원지"로 지목했습니다. 한 사람이 같은 자리에서 양면을 모두 증언한 것은 이 시장의 구조적 이중성을 가장 압축적으로 보여주는 사례입니다. 미디어는 "호황"과 "위기"를 별개 기사로 다루지만, 4개 세션 교차분석으로만 같은 시장에 대한 포지션별 정반대 진단의 공존 구조가 드러납니다.

규제 완화 환영 + 정책 안정성 요구 = 금융업계의 구조적 자기모순

Citigroup은 바젤 III 수정을 환영하고, Megamerger 세션은 반독점 완화로 메가딜 호황을 확인하며, Nelson Peltz는 AI 규제 최소화를 주장합니다. 그러나 같은 참석자들이 관세 정책의 잦은 변동을 비판하고, 연준 독립성 훼손을 우려하며, 크로니 자본주의를 경고합니다. 같은 행정부의 같은 정책 방향이 세션에 따라 기회이자 위협으로 동시 프레이밍되는 구조는 5개 세션을 교차해야만 비로소 포착됩니다. 이 모순의 핵심은, 규제 완화가 "자신의 사업에 유리한 규제 완화"일 때는 환영하지만, "예측 불가능한 정책 변동"으로 나타날 때는 거부한다는 선택적 태도에 있습니다. 정책의 방향성이 아니라 예측 가능성이 기업 투자 결정의 진정한 변수입니다.

AI 인프라 "확실" vs 애플리케이션 "미증명" — 밸류체인 수익률 단층선

AI 인프라(데이터센터·전력·반도체)는 Blackstone과 Harris가 확실한 수혜를 확인합니다. 그러나 애플리케이션 레이어에서 Ken Griffin은 "실제 생산성 향상은 매우 적다"고 일축하고, Nelson Peltz는 "모두가 AI를 이야기하지만 실제로 하고 있는 사람이 얼마나 되는가"라고 반문합니다. 유일한 실증 데이터는 Hippocratic AI의 1,000만 건 자동화와 Citi의 18만 명 배포뿐입니다. AI 밸류체인의 "인프라"와 "애플리케이션" 사이에 수익률 단층선이 존재하며, 주류 보도는 AI를 단일 트렌드로 취급하지만, 5개 세션을 교차하면 밸류체인 내 수익률 격차가 명확히 분화합니다. 어느 단계에 베팅하느냐에 따라 완전히 다른 위험-수익 프로파일에 직면한다는 것이 이 인사이트의 핵심입니다.

Silence Map

11건 전수 확인으로 식별한 구조적 부재 — 논의되지 않은 것이 현재 담론의 한계를 규정합니다

| Gap | 기대 의제 | 실제 | 전략적 의미 |

|---|---|---|---|

| 🔴 | 기후변화/에너지 전환 투자 | ESG·재생에너지·그린 파이낸스 일체 침묵. Griffin의 "녹색 에너지 실패" 비판이 유일한 간접 언급 | AI 인프라 $5.3조가 전력 수요를 폭증시키는 동안 전력 공급원 논의 완전 공백. 에너지 인프라(배터리·전력기기·원전 소재)가 AI 성장의 실질적 병목으로 부상 시 가장 큰 투자 비대칭 기회 |

| 🔴 | 중국 경제 둔화와 디플레이션 | S&P 100 중국 사업 10% 증가만 간접 언급. 중국 경제 자체 분석 전무 | 미국 중심 참석자 구성 + "디커플링 수사" 하 의도적 회피. 실제 비즈니스 확대가 진행 중인 "불편한 진실"이 중국 리스크의 과대 또는 과소 반영 양극단을 시사 |

| 🔴 | 암호화폐/디지털 자산 규제 | 트럼프 암호화폐 기업 이해충돌 비판만 존재. 규제 프레임워크·CBDC·DeFi 실질 논의 전무 | 행정부 가족의 상업 이해관계로 극도로 민감한 "정치적 지뢰밭". 규제 방향 불확실성이 기업 전략 수립을 제약 |

| 🔴 | 소득/자산 불평등 | Griffin의 사회보장 세대간 불공정 짧은 언급 수준 | 참석자 전원이 불평등의 수혜자. AI 일자리 대체·자산 인플레이션이 2026 중간선거 핵심 의제화 시 포퓰리즘 규제(부유세·금융거래세) 급작 현실화 리스크 |

| 🔴 | 신흥시장(EM) 투자 기회 | 인도 관세 18%·베트남/멕시코 공급망 정도의 간접 언급 | 미국 예외주의 수렴 하 EM이 "투자 대상"이 아닌 "공급망 변수"로 환원. 달러 약세 전환 시 미국 자산 집중 포트폴리오 취약성 노출 |

| 🔴 | 핀테크/금융 혁신 | Citi AI 내부 효율화만 논의. 네오뱅크·BNPL·임베디드 파이낸스 전무 | 전통 금융기관 지배 컨퍼런스의 구조적 한계. AI의 진정한 파괴력이 기존 기관 효율화가 아닌 신규 진입자의 가치사슬 재편에서 나온다는 점을 간과 |

| ⚠️ | 인플레이션 재점화 리스크 | 관세 통과효과 지연·금리인하 반영 등 부분적 논의. 소비자 물가·생활비 위기 실질 분석 부재 | "기회" 의제가 "위협" 의제를 밀어냄. 자산가 중심 참석자가 인플레이션을 "투자 변수"로만 인식하는 구조적 시각 제한 |

| ⚠️ | 상업용 부동산 위기(CRE) | Blackstone의 CMBS 40% 증가·B-REIT 회복 내러티브만 존재 | 데이터센터 호황이 오피스/리테일 침체를 가리는 프레이밍. CRE 시장의 구조적 분화가 빌딩 솔루션 전략의 핵심 변수 |

| ⚠️ | 은행 시스템 리스크(지역은행) | 2019년 레포 위기 회고·Citi 자체 구조조정만 언급 | 대형 금융기관은 지역은행 위기가 자사에 유리하므로 부각 인센티브 낮음. 4,000개+ 은행 통합 가속이 중소기업 금융 접근성의 숨은 변수 |

| ⚠️ | 사이버보안 리스크 | 투자 관점의 간접 언급만 존재 | AI 도구 확산이 공격면을 급격히 확대하는 동안 "성장" 의제가 "방어" 의제를 밀어냄. IoT·커넥티드 디바이스 기업에 제품 신뢰성 직결 |

| ⚠️ | 인구 구조 변화(고령화, 노동력 부족) | AI 노인 돌봄 혁신·사무실 복귀 수준의 간접 언급 | "긴급한 것(AI·관세)이 중요한 것(인구 구조)을 밀어냄." 가전·헬스케어의 핵심 수요 드라이버가 투자자 시간 지평 밖에 위치 |

| ⚠️ | ETF/패시브 투자의 시장 구조 왜곡 | Peltz의 지수펀드 25% 지분 비판·Harris의 "시총 50% 패시브" 수준 | 패시브 최대 수혜자(BlackRock·Vanguard)와의 관계 리스크로 정면 비판 자제. 가격 발견 왜곡이 포트폴리오 관리의 숨은 변수 |

References

| No. | 세션명 | Library | Date |

|---|---|---|---|

| [1] | American Dynamism at Andreessen Horowitz | wsj2026+investlive | 2026.2.4. |

| [2] | Beyond the Private-Credit Boom | wsj2026+investlive | 2026.2.4. |

| [3] | Blackstone's Jon Gray — U.S. Economy as 'Battleship' | wsj2026+investlive | 2026.2.4. |

| [4] | Citigroup CFO on Transforming a Banking Giant | wsj2026+investlive | 2026.2.4. |

| [5] | Josh Harris on Investing Beyond Private Equity | wsj2026+investlive | 2026.2.4. |

| [6] | Ken Griffin on the State of the U.S. Economy | wsj2026+investlive | 2026.2.4. |

| [7] | Kevin Warsh and What's Next for the Fed | wsj2026+investlive | 2026.2.4. |

| [8] | Nelson Peltz — A 'Constructivist' Investor | wsj2026+investlive | 2026.2.4. |

| [9] | The 2026 Megamerger Outlook | wsj2026+investlive | 2026.2.4. |

| [10] | The Leadership Imperative — WSJ Leadership Institute | wsj2026+investlive | 2026.2.4. |

| [11] | AI and Robotics VC (Hemant Taneja, General Catalyst) | wsj2026+investlive | 2026.2.4. |